고정 헤더 영역

상세 컨텐츠

본문

반응형

http://my799cc.blog.me/220749340556

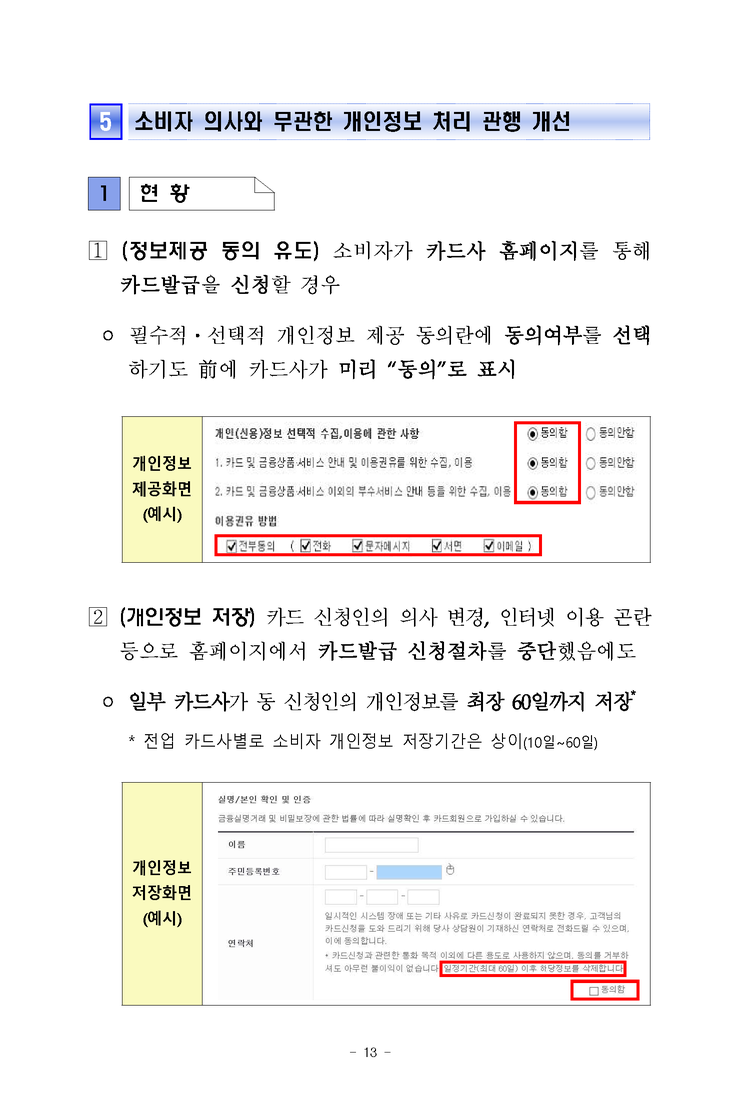

카드사 홈페이지를 통해 카드 발급을 신청할 경우 필수적 ·선택적 개인정보 제공 동의란에 동의 여부를 선택하기도 전에 카드사가 미리 동의로 표시해 놓는다.

카드 신청인의 의사 변경, 인터넷 이용 곤란 등으로 홈페이지에서 카드발급 신청 절차를 중단해도 일부 카드사는 신청인의 개인정보를 최장 60일까지 저장해 놓는다. 저장된 개인정보는 원치 않는 마케팅 전화 등으로 이어지기도 한다.

금융감독원은 28일 이를 개선하기 위해 소비자가 개인정보 제공 동의 여부를 직접 선택하도록 카드사 홈페이지 화면을 수정토록 했다. '동의'와 '동의안함'을 모두 공란으로 두거나 '동의안함'에 미리 표시하는 방식이다.

카드발급 신청 절차를 중단한 경우에는 동의 여부에 관계없이 5일 이내에 개인정보를 파기토록 했다.

<2016년 6월 28일 금융감독원 지령>

카드 신청 시 개인정보 제공 동의 페이지로 넘어가면 자동으로 "동의"에 체크되어 있던 카드사의 영업관행이 모두 공란으로 나오게 수정되고, 카드 신청 후 마음이 변해 신청 취소를 하면 5일 이내에 개인정보를 파기하도록 개선한다고 합니다.

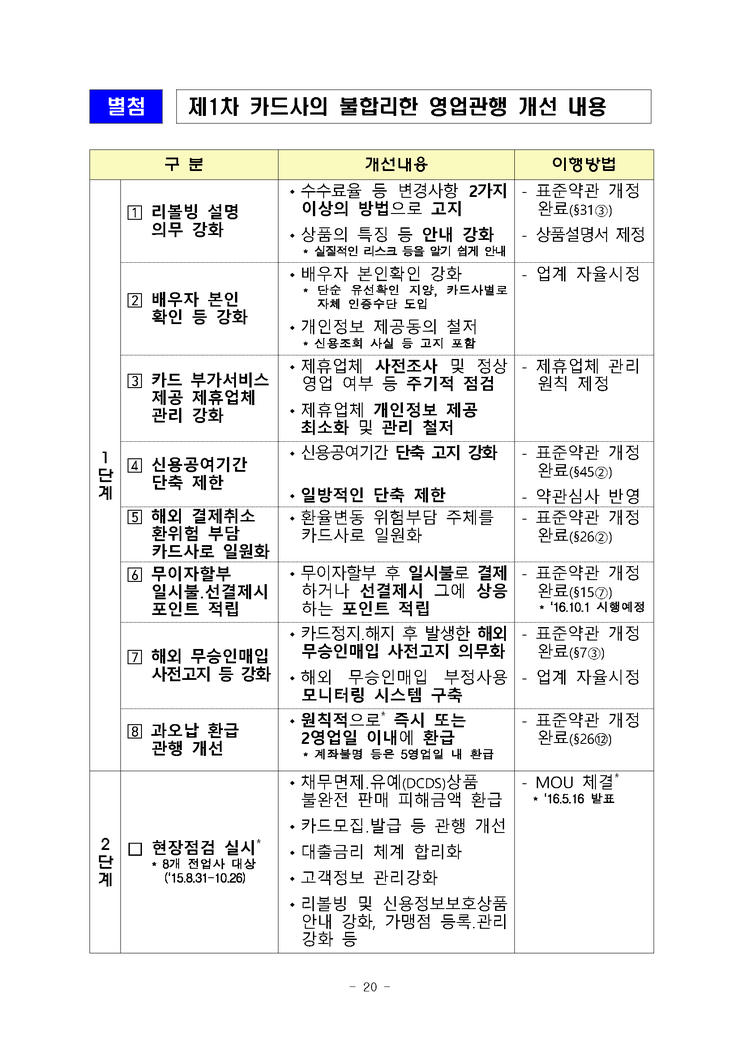

1. 소비자 의사와 무관한 개인정보 처리 관행 개선

[현황]

1)(정보제공 동의 유도) 소비자가 카드사 홈페이지를 통해 카드발급을 신청할 경우 필수적․선택적 개인정보 제공 동의란에

동의여부를 선택하기도 前에 카드사가 미리“동의”로 표시하고 있는 사례가 있음

2)(개인정보 저장) 카드 신청인의 의사 변경, 인터넷 이용 곤란 등으로 홈페이지에서 카드발급 신청절차를 중단했음에도

일부 카드사가 동 신청인의 개인정보를 최장 60일까지 저장

(전업 카드사별로 소비자 개인정보 저장기간은 상이(10일~60일))

[문제점]1)(관련법령 저촉 소지) 개인정보 동의화면에 카드사가 “미리” 동의로 표시하거나 거래관계가 종료되었음에도

마케팅을 위해 개인정보를 장기간 저장하는 행위는 관련 법령에 저촉될 소지

- 동의유도: 정보주체가 동의여부를 표시하도록 규정한 정보통신망법(§26조의2) 및 개인정보보호법(§22)에 저촉

- 개인정보 저장: 거래관계 종료시 개인정보 즉시 파기를 규정한 개인정보보호법(§21)에 저촉→ 탈회의 경우 필수정보를 제외한 개인정보는 즉시 파기하고, 필수정보만 별도 DB에 암호화하여 저장

2)(소비자의 불편 초래) 저장된 개인정보는 원치 않는 마케팅 전화 등으로 이어져 소비자의 평온을 침해

※ 일부 카드사의 경우 개인정보 저장에 대한 동의를 별도로 받기도 하나, 형식적인 동의(‘동의안함’ 없음)에 그치는 실정

[개선방안]1)(동의절차 개선) 소비자가 개인정보 제공동의 여부를 직접 선택하도록 카드사 홈페이지 동의화면을 수정

→ "동의"와 "동의안함"을 ① 모두 공란으로 두거나 ② "동의안함"에 미리 표시

2)(개인정보 파기) 카드발급 신청절차를 중단한 경우 동의여부에 관계없이 5일 이내에 개인정보를 파기→ 실제 소비자가 인터넷 이용이 곤란한 경우 등도 있을 수 있는 점과 ‘즉시파기’ 기간을 5일로 정한

행자부 지침을 고려(표준개인정보보호지침 §10)

2. 非대면 유료상품에 대한 정보제공 강화

[현황]

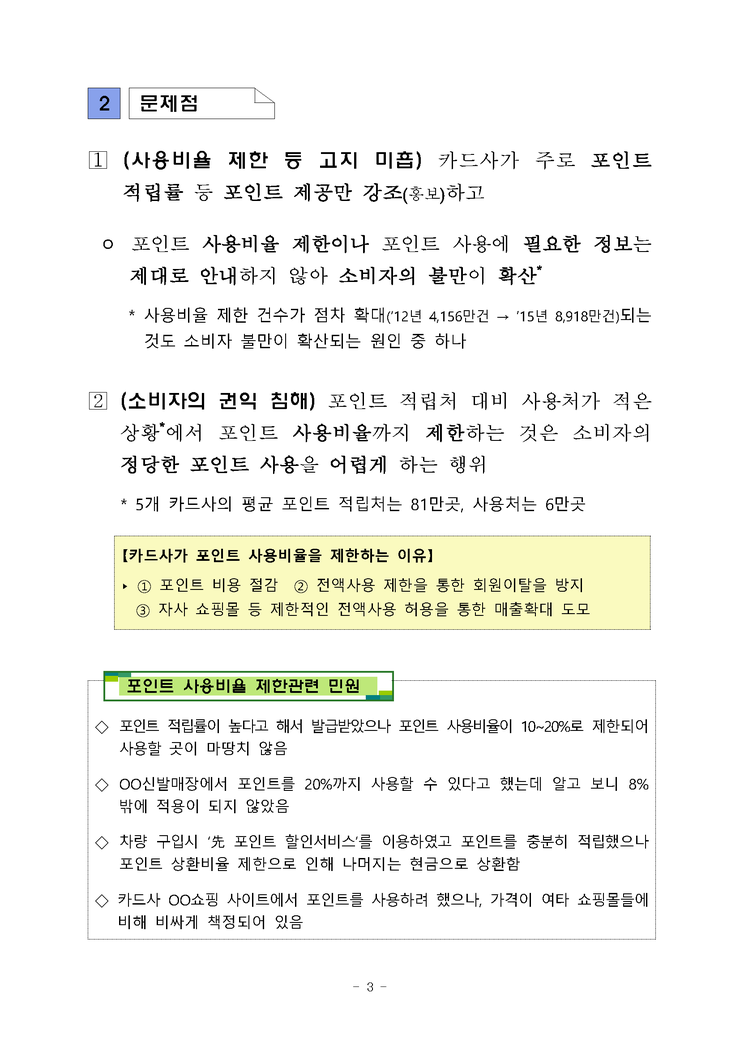

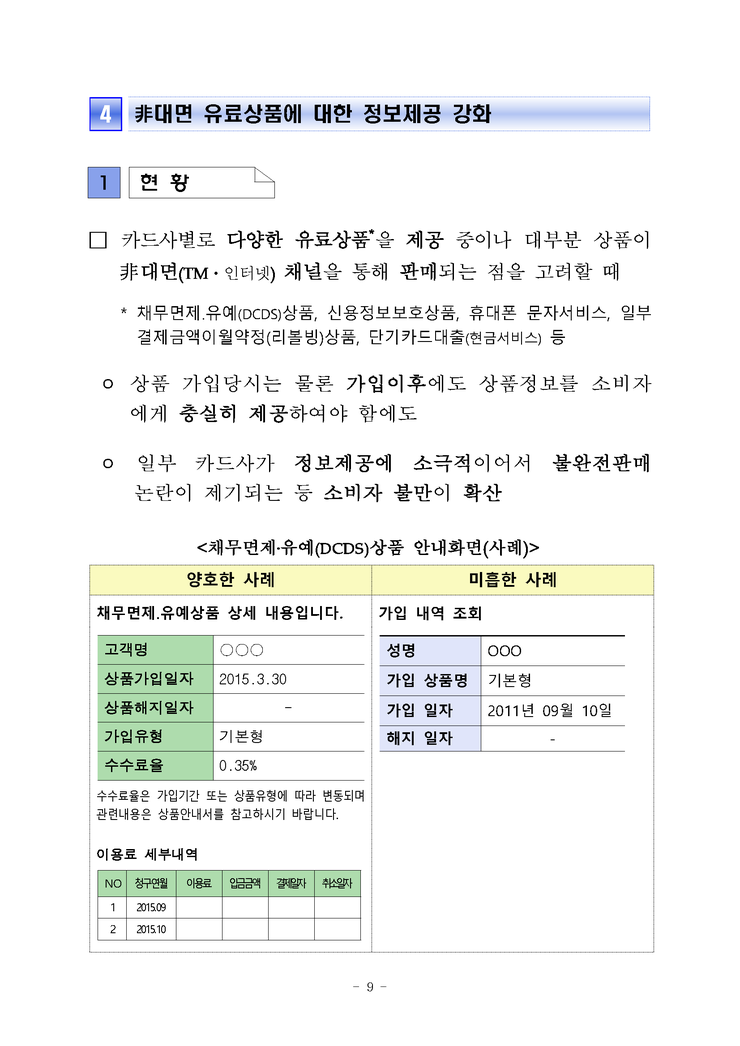

그 외에도 채무면제․유예(DCDS)상품, 신용정보보호상품, 휴대폰 문자서비스, 일부결제금액이월약정(리볼빙)상품 등에 대해서 카드사별로 다양한 유료상품을 제공 중이나 대부분 상품이 非대면(TM․인터넷) 채널을 통해 판매되는 점을 고려할 때 상품 가입당시는 물론 가입이후에도 상품정보를 소비자에게 충실히 제공하여야 함에도 일부 카드사가 정보제공에 소극적이어서 불완전판매 논란이 제기되는 등 소비자 불만이 확산됨

[문제점]

1) (통합안내 미흡) 소비자가 본인의 유료상품 내역을 알기 위해서는 일일이 홈페이지나 과거의 청구서를 통해 확인하는 수밖에 없고

초기에 무료로 제공되다 유료로 전환되는 상품의 경우에는 전환사실 자체를 인지하지 못한 채 계속 이용하게 되는 등

사후고지 체계도 미흡

2) (상품 세부정보 제공 미흡) 카드사들이 소비자가 가입한 상품에 대한 세부정보를 충분히 제공하지 않아 이용수수료 등 중요 정보조차도

소비자가 제대로 알기 어려움

→ 채무면제․유예(DCDS)상품을 취급하는 7개 카드사 중 홈페이지상 수수료 조회가 가능한 곳은 1곳에 불과

3) (납부이력 조회 미흡) 일부 카드사는 수수료 납부내역 조회화면을 아예 제공하지 않거나

제공시에도 그 기간을 상품이용기간(1~5년)에 비해 지나치게 짧게 운영(2~6개월)하여

소비자가 대금 청구서를 장기간 보관하지 않는 이상 본인이 납부한 수수료 내역을 확인할 수 없음

4) (인터넷 해지기능 미제공) 유료상품의 가입은 카드사 홈페이지를 통해서도 손쉽게 가능한 반면,

해지는 유선통화로만 가능하여 소비자들의 불편 초래

[개선방안]

※ 채무면제․유예(DCDS)상품 불완전판매 관련 MOU 체결내용(‘16.5.17 발표) 중 고지 강화 부분은 금번 개선방안과 통합하여 개선

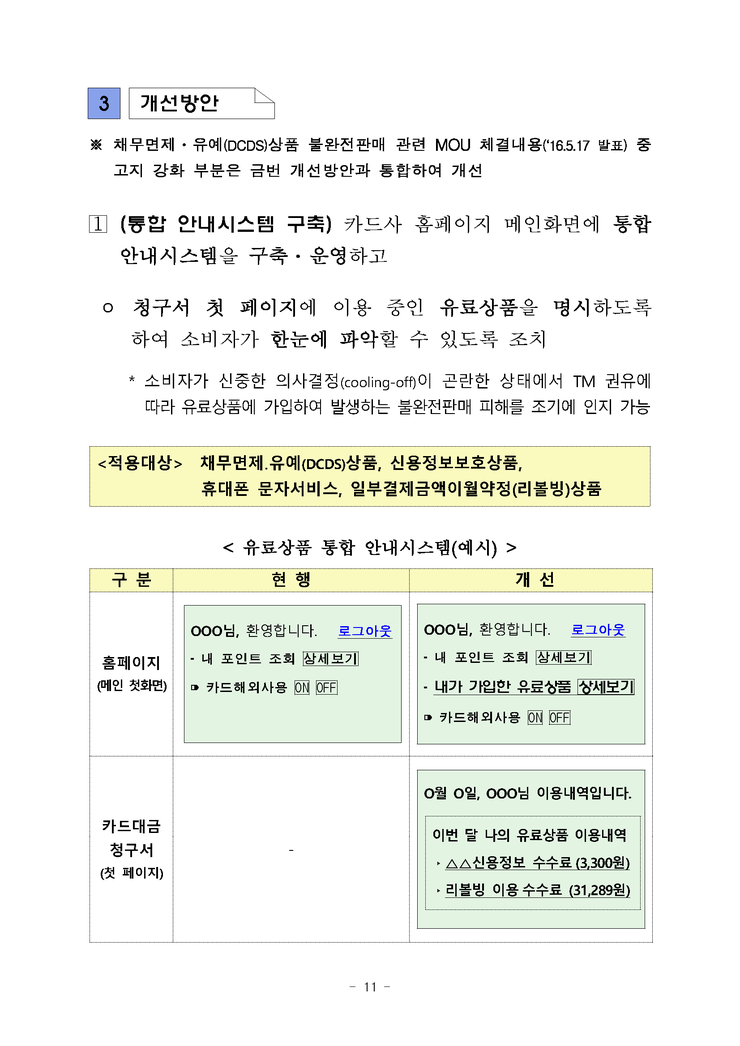

1) (통합 안내시스템 구축) 카드사 홈페이지 메인화면에 통합 안내시스템을 구축․운영하고

청구서 첫 페이지에 이용 중인 유료상품을 명시하도록 하여 소비자가 한눈에 파악할 수 있도록 조치

→ 소비자가 신중한 의사결정(cooling-off)이 곤란한 상태에서 TM 권유에 따라 유료상품에 가입하여 발생하는

불완전판매 피해를 조기에 인지 가능

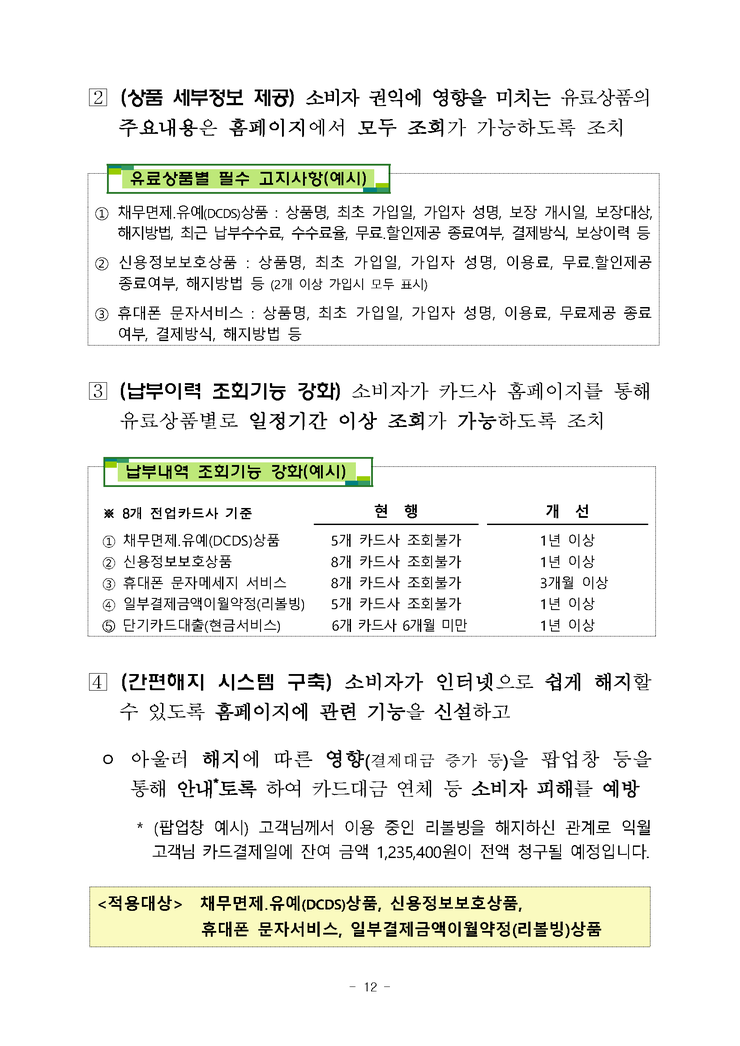

2) (상품 세부정보 제공) 소비자 권익에 영향을 미치는 유료상품의 주요내용은 홈페이지에서 모두 조회가 가능하도록 조치

3) (납부이력 조회기능 강화) 소비자가 카드사 홈페이지를 통해 유료상품별로 일정기간 이상 조회가 가능하도록 조치

4) (간편해지 시스템 구축) 소비자가 인터넷으로 쉽게 해지할 수 있도록 홈페이지에 관련 기능을 신설하고아울러 해지에 따른 영향(결제대금 증가 등)을 팝업창 등을 통해 안내*토록 하여 카드대금 연체 등 소비자 피해를 예방

→ (팝업창 예시) 고객님께서 이용 중인 리볼빙을 해지하신 관계로 익월 고객님 카드결제일에 잔여 금액 1,235,400원이 전액 청구될 예정입니다.

(출처: 금융감독원 6/28자 보도자료 http://www.fss.or.kr/fss/kr/promo/bodobbs_view.jsp?seqno=19593&no=12249&s_title=&s_kind=&page=1

전체 내용은 아래와 같음

반응형

댓글 영역